Titan की रफ्तार धीमी: FY26 Q1 में उम्मीदों से कम प्रदर्शन, लेकिन ग्रोथ की गुंजाइश बरकरार

भारत की प्रमुख कंज्यूमर ब्रांड कंपनी Titan ने वित्त वर्ष 2026 की पहली तिमाही (Q1) के नतीजे जारी किए हैं। कंपनी ने जहां कुछ सेगमेंट्स में उल्लेखनीय वृद्धि दर्ज की है, वहीं इसके मुख्य आभूषण व्यवसाय ने निवेशकों को निराश किया।

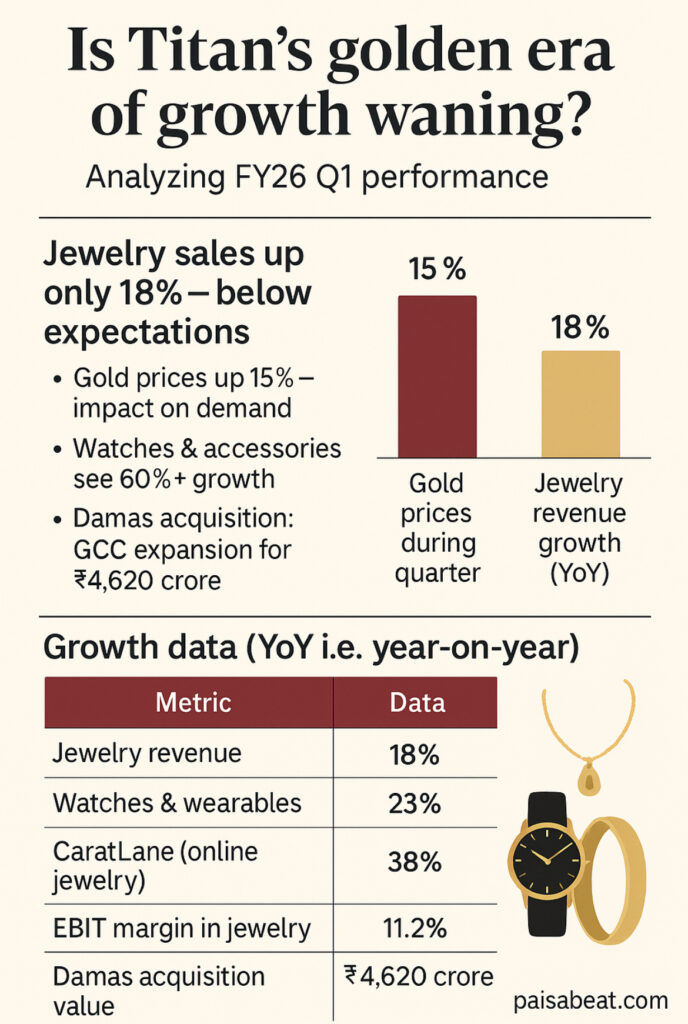

- टाइटन का ज्वेलरी राजस्व साल-दर-साल केवल 18% बढ़ा, जो बाजार की अपेक्षाओं से कम है।

- सोने की कीमतों में 15% की वृद्धि ने ग्राहक मांग पर असर डाला और लाभप्रदता घटा दी।

- उपभोक्ताओं का झुकाव अब कम मार्जिन वाले साधारण सोने की ओर दिख रहा है।

- प्रतिस्पर्धा बढ़ने से टाइटन के लिए चुनौतीपूर्ण समय है – सेंको गोल्ड, कल्याण ज्वेलर्स जैसे खिलाड़ी बाजार में तेजी से आगे बढ़ रहे हैं।

- कंपनी का ROCE (Return on Capital Employed) गिरकर 22% पर आ गया है, जो पिछले वर्ष 29% था।

| विशेषता | डेटा |

|---|---|

| ज्वेलरी राजस्व वृद्धि (YoY) | 18% |

| सोने की कीमतों में वृद्धि | 15% |

| घड़ियों और वियरेबल्स की वृद्धि | 23% |

| CaratLane वृद्धि | 38% |

| आभूषण EBIT मार्जिन | 11.2% |

| ROCE गिरावट | 29% से 22% |

| दमस अधिग्रहण राशि | ₹4,620 करोड़ |

| दमस FY25 राजस्व | ₹4,000 करोड़ |

| दमस EBITDA मार्जिन | 12% |

- वॉचेस और वियरेबल्स खंड में 23% की वृद्धि हुई है।

- फ्रैगरेंस और फैशन एक्सेसरीज में क्रमश: 56% और 61% की ग्रोथ दर्ज की गई।

- ऑनलाइन ज्वेलरी ब्रांड CaratLane ने 38% वृद्धि के साथ 322 स्टोर्स में विस्तार किया।

- टाइटन ने GCC मार्केट में प्रवेश के लिए दमस (Damas) का ₹4,620 करोड़ में अधिग्रहण किया, जिससे वैश्विक उपस्थिति बढ़ेगी।

टाइटन को इस तिमाही में कई चुनौतियों का सामना करना पड़ा है, खासतौर पर उसके कोर ज्वेलरी सेगमेंट में। हालांकि, वॉचेस, एक्सेसरीज और रणनीतिक अधिग्रहण (जैसे दमस) इसकी ग्रोथ की नींव को मज़बूत बनाए रखते हैं।

Paisabeat विश्लेषण मानता है कि टाइटन फिलहाल “खरीदो और भूल जाओ” टाइप का स्टॉक नहीं रहा, लेकिन इसकी दीर्घकालिक रणनीति में अब भी काफी संभावना बाकी है।

यह भी पढ़ें- https://paisabeat.com/top-5-best-credit-card-2025-benefits/